Большой сюрприз в данных от ISM вызывает опасения об инфляции в США

Европейские рынки корректируются после вчерашнего роста, доллар восстановил отыгрывает падение, так как сохраняется неопределенность, связанная с частичным восстановлением ограничительных мер в США.

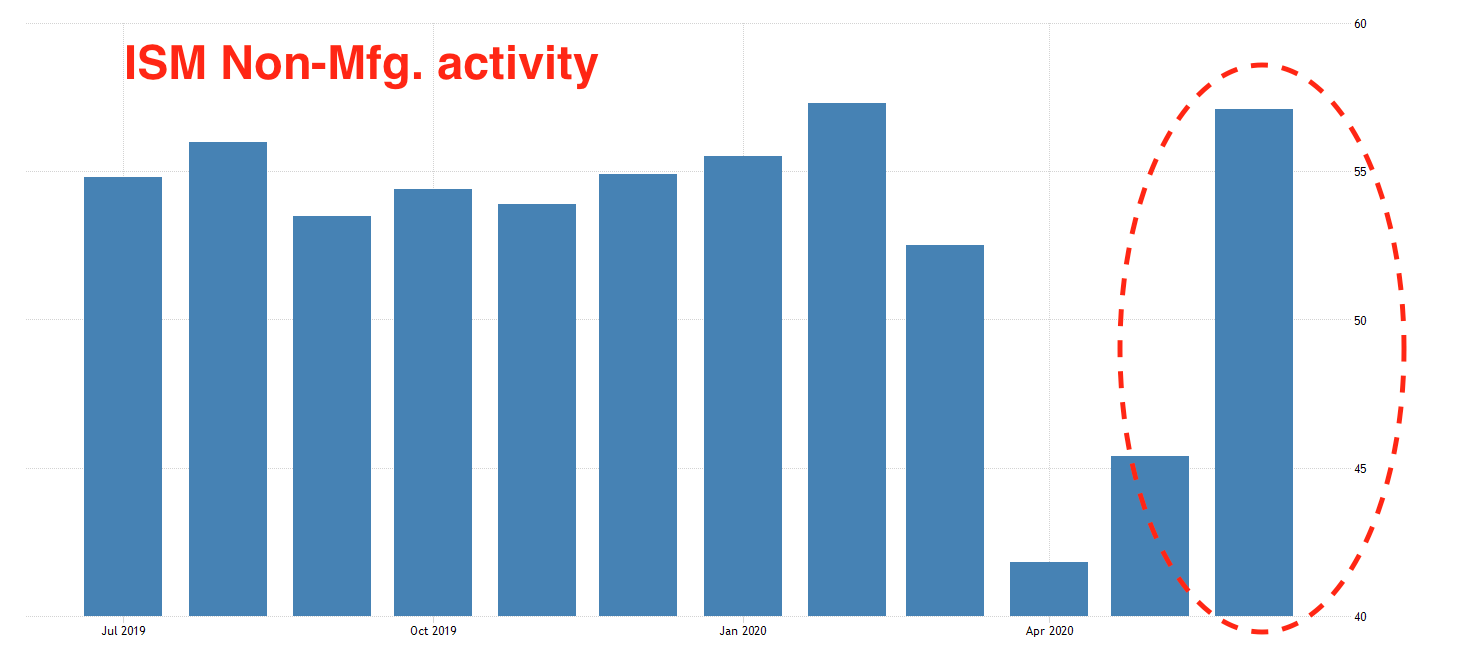

Сфера услуг в США совершила настоящий рывок в июне, индекс деловой активности, рассчитываемый агентством ISM, подскочил с 41 до 66 пунктов (прогноз 49 пунктов). Компонент заказов также неожиданно вырос с 41.9 до 61.6 пунктов, что позволяет ожидать благоприятную динамику деловой активности и в следующем месяце. Немного тревожит развитие инфляционного компонента - цен поставщиков. Он еще больше ушел в зону экспансии (с 55.6 до 62.4), что говорит об ускорении инфляции. При этом в комбинации с голубиной позицией ФРС, это создает таким образом ситуацию, где давление на доллар будет расти.

Саудовская Аравия в очередной раз повысила августовские отпускные цены на нефть на большинство сортов, идущих в Азию, США и Европу, что рассматривается как сигнал укрепления спроса. Цена Arab Light для азиатского региона выросла на 1 доллар, что, однако оказалось меньше, чем ожидал рынок. Следует также учитывать, что дифференциал между бенчмарком и ценой Urals в Европе продолжает расти, что говорит об улучшении потребительской картины. Разумеется, ОПЕК вынужден отыгрывать сокращение добычи ускоренным повышением цен, что будет оказывать давление на маржу НПЗ.

Сегодня ожидается релиз краткосрочного прогноза по нефти от EIA в котором она должна уточнить прогноз добычи нефти в США. Учитывая, что нефтяные цены растут и часть производителей в США заявила, что планирует наращивать объемы добычи в ответ на это, будет интересно посмотреть, как EIA учтет эту информацию в своем прогнозе. В прошлом месяце EIA прогнозировала среднюю темп добычи нефти в США на уровне 11.57 млн. б/д., на 660К б/д. ниже, чем годом ранее. Также сегодня ожидаются недельные данные API по коммерческим запасам, которые вероятно укажут на дальнейшее снижение запасов, что должно помочь WTI продолжить рост.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.