Дайджест Telegram: взгляд на рынок. 15.12.2020

OptionsWorld

ФРС не может дополнительно стимулировать рынки

Уже в ближайшую среду состоится очередное заседание ФРС, от которого многие участники ждут дополнительных стимулов (как от ЕЦБ). Но, на мой взгляд, дополнительно расширять существующие программы американский регулятор и не может и в принципе не должен. Сейчас объясню почему.

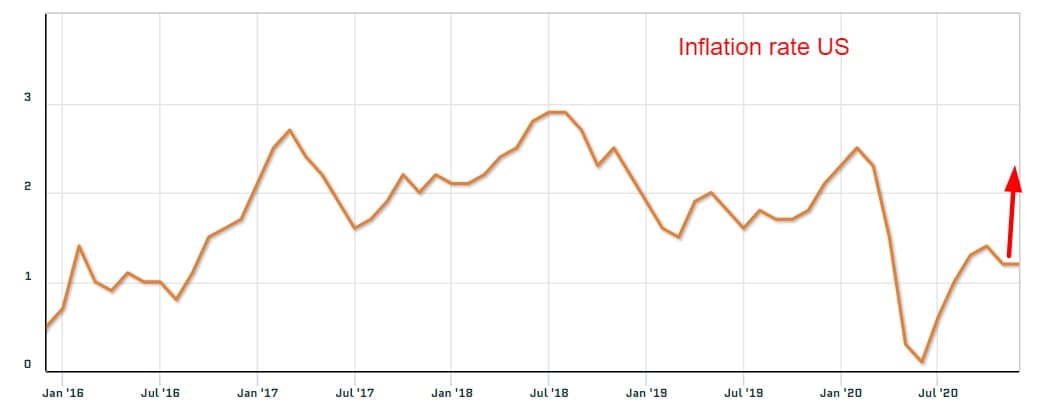

Одна из основных обязанностей большинства мировых ЦБ - это контроль инфляции в разумных пределах. Так вот, для США можно сказать сложились идеальные обстоятельства для роста инфляции в ближайшем будущем:

- ослабление доллара, - рост сырьевых активов, - стремительный рост акций, - постепенное ускорение потребительской активности, - рекордный рост денежной массы, - сокращение безработицы. Все эти факторы могут добавить свой вес в разгон инфляции и игнорировать это ФРС не должен, иначе он не ФРС. Поэтому ждать дополнительных стимулов, а соответственно и поддержки рынков на ближайшем заседании я бы определённо не стал.

А как же ЕЦБ смог расширить программу на прошлой неделе спросят многие? - Там совсем другая история, где из-за жёстких локдаунов региону опасаться надо скорее дефляции, чем инфляции.

NewsMarketTrend

«Умные» инвесторы продают акции «глупым» спекулянтам

Индикатор «умных денег» Smart Money Flow Index для S&P 500 снижался с сентября и в ноябре достиг минимальных значений с января 2019 года. Рынок акций США при этом продолжает ставить все новые рекорды.

В ноябре наблюдалось одно из сильнейших за последние 80 лет расхождений между индексом «умных денег» и S&P 500, что должно как минимум насторожить участников рынка. Например, похожая ситуация наблюдалась в начале 2018 года и предшествовала декабрьскому обвалу, который оказался наиболее глубоким с 1929 года.

Этот пример является не исключением, а, скорее, закономерностью. Исторические данные, собранные Sentimentrader, говорят о том, что когда S&P 500 достигает 12-месячного максимума, а Smart Money Flow Index при этом находится в нижней области своего диапазона, то следует ждать снижения рынка акций в последующие 1-, 2- и 6-месячные периоды.

В начале декабря Citi сообщил, что вероятность потерь на рынке акций в ближайший год составляет 100%.

Тогда же Morgan Stanley отметил, что рост доходности трежерис создает риски снижения рынка акций США.

А Deutsche Bank предупредил, что рынок акций США сегодня стоит дороже, чем накануне Великой Депрессии.

В ближайшие полгода вероятность коррекций все выше и выше, поэтому надо быть готовым к ее началу.

EconomicState

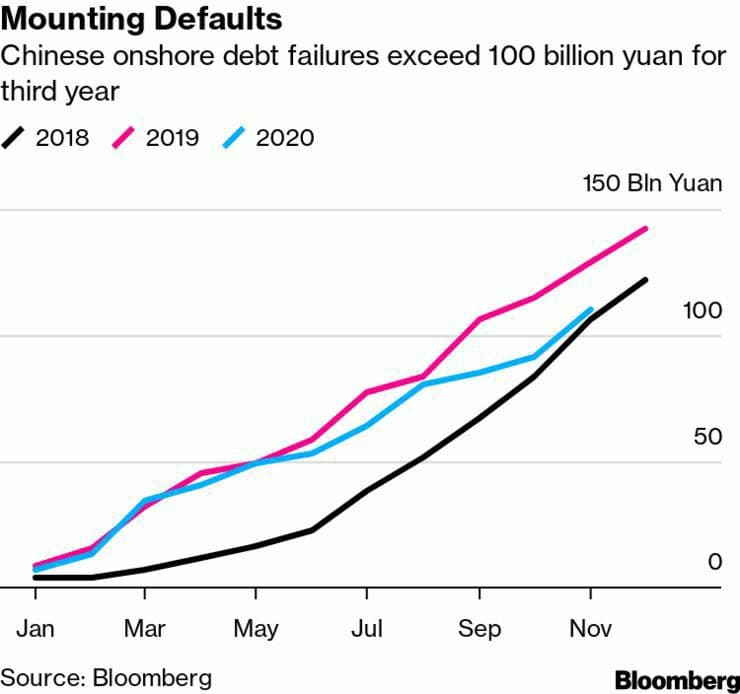

Корпоративные дефолты в Китае становятся привычными

Пекин допускает волну дефолтов, связанных с государством компаний на кредитном рынке страны на $15 трлн. На этой неделе известный производитель микросхем Tsinghua Unigroup Co объявил дефолт по долгу в размере $450 млн, что вызвало перекрестный дефолт еще по $2 млрд, что эквивалентно почти двум третям от общего объема дефолтного долга на китайском рынке офшорных облигаций в 2019 г.

Доходность более рискованных облигаций госпредприятий достигла рекордного уровня после волны дефолтов. Средняя доходность по рискованным облигациям госпредприятий выросла в четверг до рекордных 7.36%. Средняя доходность по облигациям государственным предприятим с самым высоким рейтингом составляет уже около 5%, пишет Bloomberg.

На графике: рост корпоративных долгов китайских предприятий превышает 100 млрд юаней третий год подряд.

***

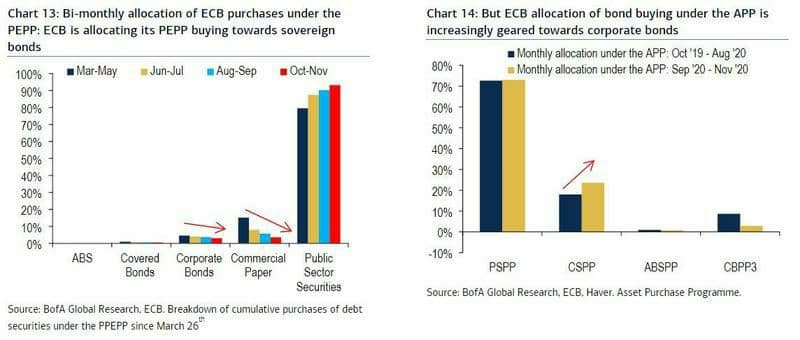

Европейский кредитный стратег BofA Барнаби Мартин в последнем выпуске отчета European Credit Strategist за год, пишет "2020 г заканчивается одной из самых предсказуемых и перспективных тем последнего десятилетия: активизацией центральных банков"

В четверг ЕЦБ увеличил вдвое дальнейшие реинвестиции и продление благоприятных условий TLTRO. По словам Мартина: "хотя это и не было таким новаторским, как некоторые из прошлых заседаний ЕЦБ, но цель пакета в четверг заключалась в поддержании благоприятных условий финансирования на всех рынках для обеспечения быстрого возвращения бизнеса и уверенности потребителей.

Лагард дала рынкам облигаций еще €500 млрд и продление покупок до марта 2022 г. Таким образом, на рынках еще какое-то время будет проводиться масштабное количественное смягчение". Теперь программа почти полностью посвящена покупке государственного долга (левый график). Обратите внимание на изменение покупок корпоративных облигаций ЕЦБ (правый график) и как растет доля покупок корпоративных облигаций.

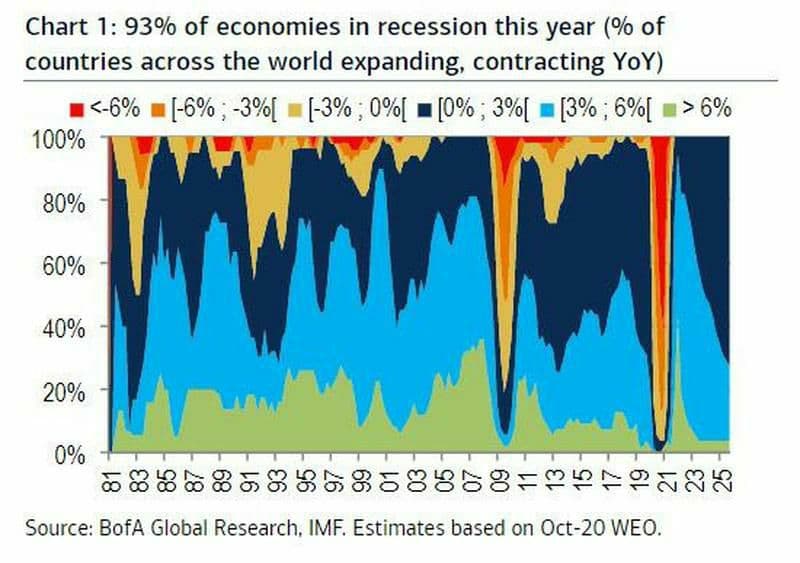

Еще одна диаграмма от Барнаби Мартина из BofA.

"2020 год заканчивается, когда 93% экономик по всему миру сократятся (см. диаграмму), при этом 53% экономики сократятся в этом году более чем на 6%". Для сравнения: в 2009 году на такую величину сократилось только 17% экономик.

Однако, в то же время, акции торгуются на рекордно высоких уровнях, и 2020 год заканчивается тем, что 70% европейских IG-облигаций сократили свою доходность с начала года до настоящего момента. Практически полностью это происходит из-за денежной поддержки, оказанной рынкам регуляторами во втором квартале. Мартин пишет: "Поскольку денежная поддержка рынков была сверхмощной, трудно избежать роста".

BofA называет цифру - центральные банки покупают активы на $1.3 млрд каждый час.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.